Keine Frage: Die Rechnung eines Versorgungsunternehmens "wimmelt" nur so von Fachbegriffen und manchmal schwer verständlichen Formulierungen. Da vieles davon gesetzlich vorgeschrieben ist, haben wir Ihnen eine erklärende Musterrechnung erstellt.

Seite 1

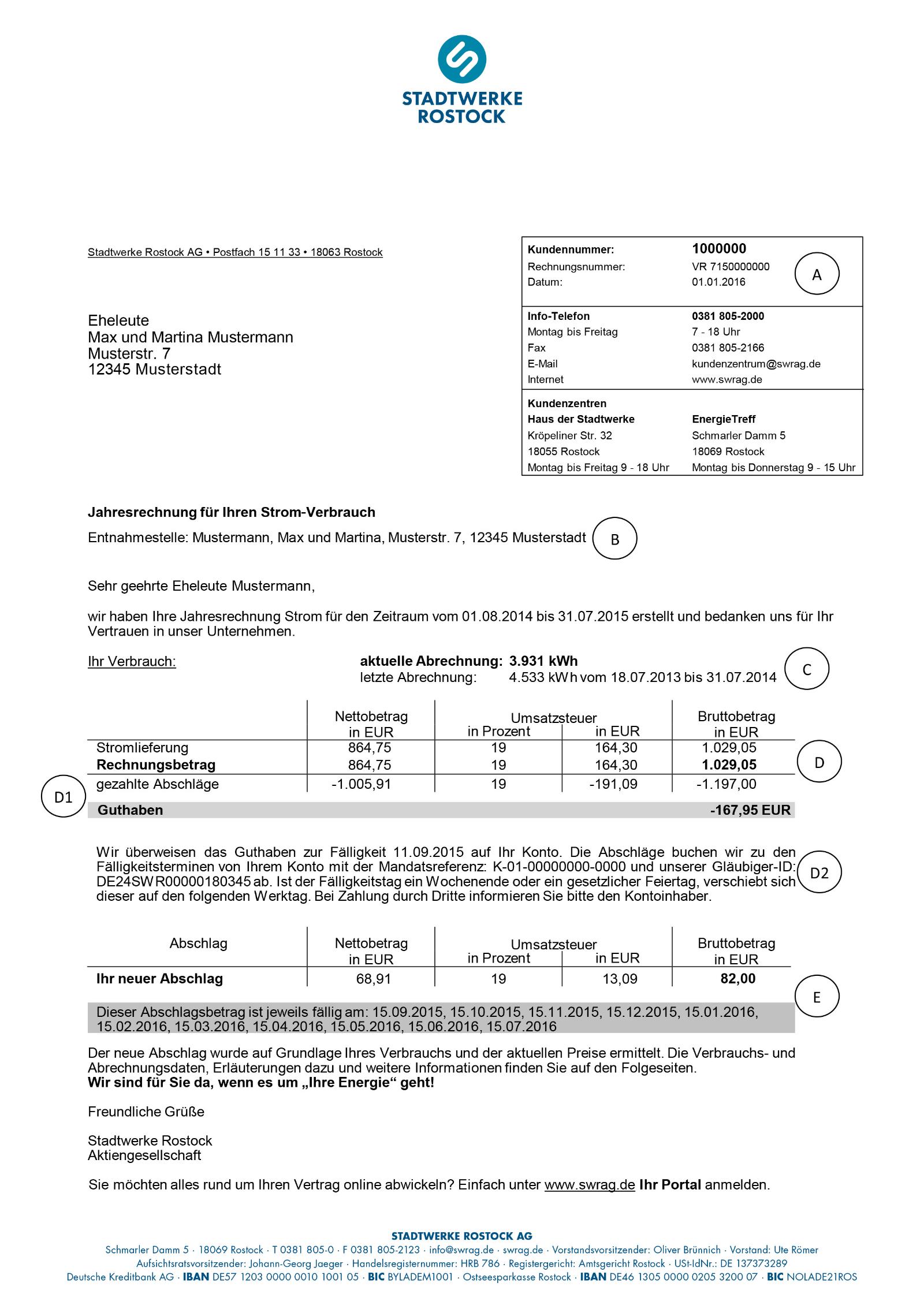

A Kundennummer

Hier finden Sie Ihre persönliche Kundennummer, die Rechnungsnummer und das Rechnungsdatum. Bitte geben Sie die Kundennummer und Ihre Entnahmestelle bei Schriftverkehr, Telefonaten oder Zahlungen stets mit an.

B Rechnungsart

Hier können Sie erkennen, um welche Rechnungsart es sich handelt (z. B. um eine Jahres- oder Schlussrechnung) welche Entnahmestelle dazugehört und wie Ihre Zählernummer lautet. Die Entnahmestelle ist der Ort, an dem der Strom verbraucht und gemessen wird.

C Verbrauchsvergleich

Hier sehen Sie Ihren Verbrauch für den aktuellen Abrechnungszeitraum. Dieser wird mit dem Vorjahresverbrauch der letzten Abrechnung verglichen und zeigt, ob sich Ihr Verbrauchsverhalten verändert hat. In diesem Fall war der Kunde sparsamer im Stromverbrauch als im vorangegangenen Jahr.

D Abrechnung

Dieser Bereich zeigt Ihnen die Kosten für die Stromlieferung, den Rechnungsbetrag und die Summe Ihrer seit der letzten Abrechnung geleisteten monatlichen Abschläge. Daraus ergibt sich entweder ein Guthaben oder eine Forderung. Bei einem Guthaben – wie in diesem Beispiel – entsteht rein rechnerisch ein negativer Saldo, der genau so auch ausgewiesen wird.

E Zahlungen

Hier stehen die aktuell mit uns vereinbarten Zahlungsmodalitäten: SEPA- Lastschriftmandat mit Forderung „Wir buchen den zu zahlenden Betrag zur Fälligkeit … von Ihrem Konto mit der Mandatsreferenz: … und unserer Gläubiger-ID: … ab. Ist der Fälligkeitstag ein Wochenende oder ein gesetzlicher Feiertag, verschiebt sich dieser auf den folgenden Werktag. Bei Zahlung durch Dritte informieren Sie bitte den Kontoinhaber.“

SEPA-Lastschriftmandat/ Selbstzahler mit Guthaben „Das Guthaben überweisen wir Ihnen zur Fälligkeit … auf Ihr Konto.“

Selbstzahler mit Forderung „Bitte überweisen Sie den noch zu zahlenden Betrag zur Fälligkeit … auf unser Konto mit der BIC … und der IBAN … bei der Deutschen Kreditbank AG.“

Selbstzahler mit Guthaben ohne Guthabenüberweisung „Bitte teilen Sie uns Ihre aktuelle Bankverbindung schriftlich mit, damit wir Ihnen das Guthaben überweisen können.“

F Abschlag

Hier wird Ihr Abschlag für die kommende Abrechnungsperiode angegeben. Basis für den neuen Abschlag ist der dafür prognostizierte Jahresverbrauch, der anhand des bisherigen Verbrauchs hochgerechnet wird. Zusammen mit den aktuellen Preisen Ihres Stromproduktes wird dann der neue Abschlag ermittelt und auf 11 Beträge verteilt. Der 12. Verbrauchsmonat ist somit in die 11 Abschläge einberechnet. Im 12 Verbrauchsmonat erhalten Sie Ihre Jahresrechnung. Darunter finden Sie alle Termine, an denen Abschläge fällig sind.

Hier finden Sie Ihre persönliche Kundennummer, die Rechnungsnummer und das Rechnungsdatum. Bitte geben Sie die Kundennummer und Ihre Entnahmestelle bei Schriftverkehr, Telefonaten oder Zahlungen stets mit an.

B Rechnungsart

Hier können Sie erkennen, um welche Rechnungsart es sich handelt (z. B. um eine Jahres- oder Schlussrechnung) welche Entnahmestelle dazugehört und wie Ihre Zählernummer lautet. Die Entnahmestelle ist der Ort, an dem der Strom verbraucht und gemessen wird.

C Verbrauchsvergleich

Hier sehen Sie Ihren Verbrauch für den aktuellen Abrechnungszeitraum. Dieser wird mit dem Vorjahresverbrauch der letzten Abrechnung verglichen und zeigt, ob sich Ihr Verbrauchsverhalten verändert hat. In diesem Fall war der Kunde sparsamer im Stromverbrauch als im vorangegangenen Jahr.

D Abrechnung

Dieser Bereich zeigt Ihnen die Kosten für die Stromlieferung, den Rechnungsbetrag und die Summe Ihrer seit der letzten Abrechnung geleisteten monatlichen Abschläge. Daraus ergibt sich entweder ein Guthaben oder eine Forderung. Bei einem Guthaben – wie in diesem Beispiel – entsteht rein rechnerisch ein negativer Saldo, der genau so auch ausgewiesen wird.

E Zahlungen

Hier stehen die aktuell mit uns vereinbarten Zahlungsmodalitäten: SEPA- Lastschriftmandat mit Forderung „Wir buchen den zu zahlenden Betrag zur Fälligkeit … von Ihrem Konto mit der Mandatsreferenz: … und unserer Gläubiger-ID: … ab. Ist der Fälligkeitstag ein Wochenende oder ein gesetzlicher Feiertag, verschiebt sich dieser auf den folgenden Werktag. Bei Zahlung durch Dritte informieren Sie bitte den Kontoinhaber.“

SEPA-Lastschriftmandat/ Selbstzahler mit Guthaben „Das Guthaben überweisen wir Ihnen zur Fälligkeit … auf Ihr Konto.“

Selbstzahler mit Forderung „Bitte überweisen Sie den noch zu zahlenden Betrag zur Fälligkeit … auf unser Konto mit der BIC … und der IBAN … bei der Deutschen Kreditbank AG.“

Selbstzahler mit Guthaben ohne Guthabenüberweisung „Bitte teilen Sie uns Ihre aktuelle Bankverbindung schriftlich mit, damit wir Ihnen das Guthaben überweisen können.“

F Abschlag

Hier wird Ihr Abschlag für die kommende Abrechnungsperiode angegeben. Basis für den neuen Abschlag ist der dafür prognostizierte Jahresverbrauch, der anhand des bisherigen Verbrauchs hochgerechnet wird. Zusammen mit den aktuellen Preisen Ihres Stromproduktes wird dann der neue Abschlag ermittelt und auf 11 Beträge verteilt. Der 12. Verbrauchsmonat ist somit in die 11 Abschläge einberechnet. Im 12 Verbrauchsmonat erhalten Sie Ihre Jahresrechnung. Darunter finden Sie alle Termine, an denen Abschläge fällig sind.

Seite 2

G Verbrauch

Hier finden Sie den Stromverbrauch in kWh. Der Verbrauch ergibt sich aus der Differenz des Zählerstandes zu Beginn und zum Ende des angegebenen Abrechnungszeitraumes. Die Zählerstände wurden z. B. vom Netzbetreiber oder auch von Ihnen selbst abgelesen. Der Abrechnungszeitraum wird bei Jahreswechsel, Zählertausch oder Preisanpassung in mehrere Abschnitte aufgeteilt. Bei Preisanpassungen oder zum Jahreswechsel werden die Zählerstände rechnerisch ermittelt, wenn uns kein abgelesener Zählerstand vorliegt.

H Wandlerfaktor

Der Faktor ist ein Umrechnungsfaktor, der bei der Verwendung spezieller Stromzähler – dem so genannten Wandlerzähler* - zur Anwendung kommt. Bei privaten Haushalten oder gewerblichen Objekten bis 100.000 kWh Jahresverbrauch beträgt der Faktor 1,0. Das bedeutet: Der gemessene Zählerstand entspricht dem Verbrauch.

*Wandlerzähler werden eingesetzt, wenn die Stromstärke zu groß für das Messgerät ist - meist bei Großverbrauchern mit mehr als 100.000 kWh Jahresverbrauch. Durch den Wandler wird der Strom messbar gemacht. Der Zählerstand wird mit dem Wandlerfaktor multipliziert und daraus ergibt sich die tatsächlich geflossene Energiemenge. Ist zum Beispiel der Faktor 40 angegeben, entspricht der Verbrauch dem 40-fachen des angezeigten Zählerstandes.

I Stromkosten

Hier stehen die vertraglich vereinbarten Arbeits- und Grundpreise sowie die gültigen Steuern, Abgaben und Umlagen Ihres gewählten Stromprodukts. Bei einem Vertragswechsel wird Ihnen, ab Vertragsbeginn, der jeweils für das Produkt geltenden Preise berechnet. Alle Preise und Kosten sind netto angegeben.

Der Arbeitspreis ist der Preis je verbrauchter Kilowattstunde (kWh) Energie und wird in Cent/kWh angegeben. Ändern sich im Abrechnungszeitraum die gültigen Preise oder die Steuer- bzw. Umlagensätze, so wird Ihr Verbrauch zeitanteilig mit den jeweils neuen Sätzen berechnet und als Nettokosten für die Stromlieferung ausgewiesen.

Hier finden Sie den Stromverbrauch in kWh. Der Verbrauch ergibt sich aus der Differenz des Zählerstandes zu Beginn und zum Ende des angegebenen Abrechnungszeitraumes. Die Zählerstände wurden z. B. vom Netzbetreiber oder auch von Ihnen selbst abgelesen. Der Abrechnungszeitraum wird bei Jahreswechsel, Zählertausch oder Preisanpassung in mehrere Abschnitte aufgeteilt. Bei Preisanpassungen oder zum Jahreswechsel werden die Zählerstände rechnerisch ermittelt, wenn uns kein abgelesener Zählerstand vorliegt.

H Wandlerfaktor

Der Faktor ist ein Umrechnungsfaktor, der bei der Verwendung spezieller Stromzähler – dem so genannten Wandlerzähler* - zur Anwendung kommt. Bei privaten Haushalten oder gewerblichen Objekten bis 100.000 kWh Jahresverbrauch beträgt der Faktor 1,0. Das bedeutet: Der gemessene Zählerstand entspricht dem Verbrauch.

*Wandlerzähler werden eingesetzt, wenn die Stromstärke zu groß für das Messgerät ist - meist bei Großverbrauchern mit mehr als 100.000 kWh Jahresverbrauch. Durch den Wandler wird der Strom messbar gemacht. Der Zählerstand wird mit dem Wandlerfaktor multipliziert und daraus ergibt sich die tatsächlich geflossene Energiemenge. Ist zum Beispiel der Faktor 40 angegeben, entspricht der Verbrauch dem 40-fachen des angezeigten Zählerstandes.

I Stromkosten

Hier stehen die vertraglich vereinbarten Arbeits- und Grundpreise sowie die gültigen Steuern, Abgaben und Umlagen Ihres gewählten Stromprodukts. Bei einem Vertragswechsel wird Ihnen, ab Vertragsbeginn, der jeweils für das Produkt geltenden Preise berechnet. Alle Preise und Kosten sind netto angegeben.

Der Arbeitspreis ist der Preis je verbrauchter Kilowattstunde (kWh) Energie und wird in Cent/kWh angegeben. Ändern sich im Abrechnungszeitraum die gültigen Preise oder die Steuer- bzw. Umlagensätze, so wird Ihr Verbrauch zeitanteilig mit den jeweils neuen Sätzen berechnet und als Nettokosten für die Stromlieferung ausgewiesen.

Seite 3

Seite 4

Seite 5

Seite 1

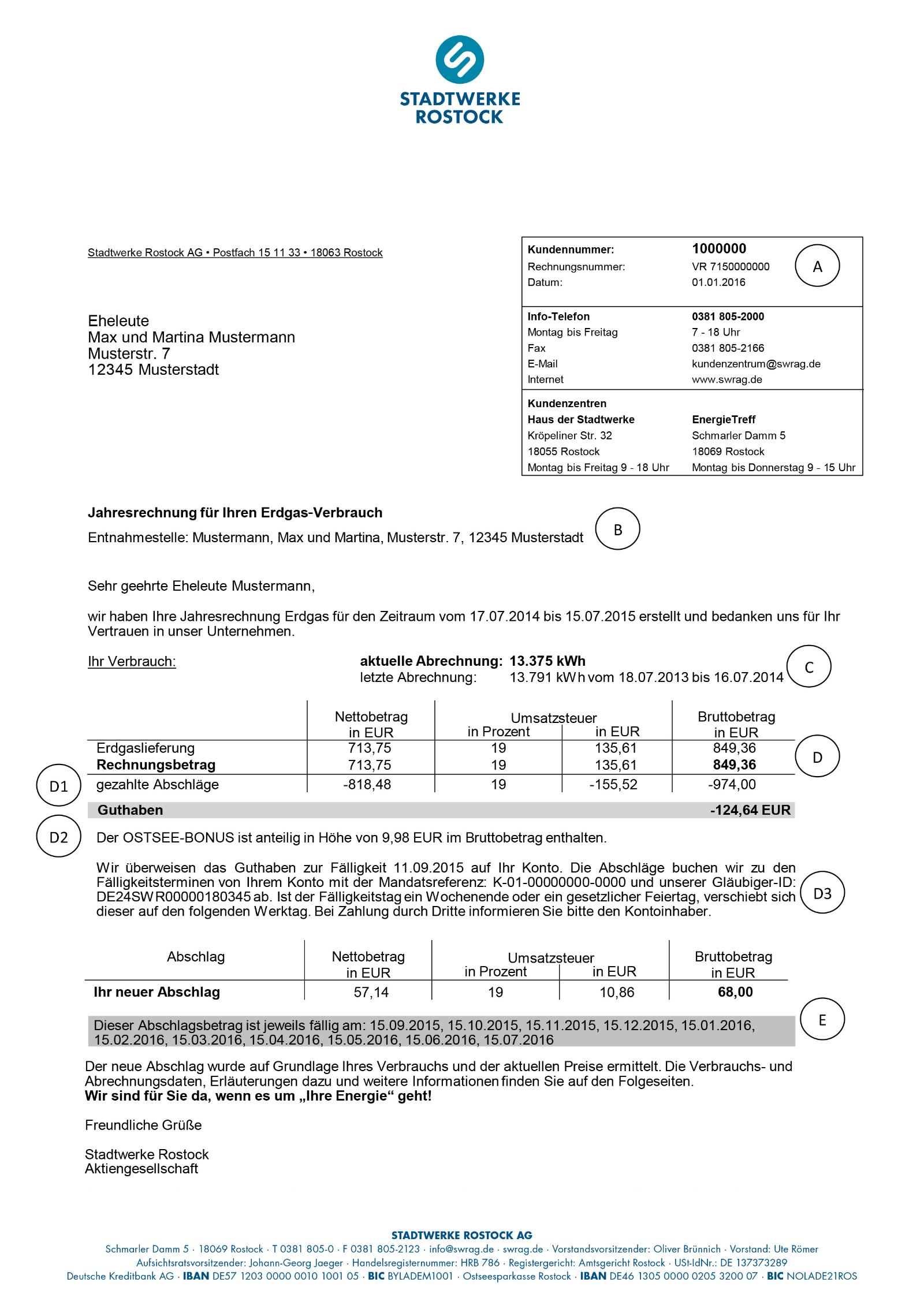

A Kundennummer

Hier finden Sie Ihre persönliche Kundennummer, die Rechnungsnummer und das Rechnungsdatum. Bitte geben Sie die Kundennummer und Ihre Entnahmestelle bei Schriftverkehr, Telefonaten oder Zahlungen stets mit an.

B Rechnungsart

In diesem Feld geben wir an, um welche Art der Rechnung es sich handelt, z. B. um eine Jahres- oder Schlussrechnung und die dazugehörige Entnahmestelle. Die Entnahmestelle ist der Ort, an dem das Gas verbraucht wird und sich der Gaszähler befindet.

C Verbrauchsvergleich

Hier sehen Sie Ihren Verbrauch für den aktuellen Abrechnungszeitraum. Dieser wird mit dem Vorjahresverbrauch der letzten Abrechnung verglichen und zeigt, ob sich Ihr Verbrauchsverhalten verändert hat.

D Abrechnung

Dieser Bereich zeigt Ihnen die Kosten für die Gaslieferung, den Rechnungsbetrag und die Summe Ihrer seit der letzten Abrechnung geleisteten monatlichen Abschläge. Daraus ergibt sich entweder ein Guthaben oder eine Forderung. Bei einem Guthaben – wie in diesem Beispiel – entsteht rein rechnerisch ein negativer Saldo, der genau so auch ausgewiesen wird.

E Zahlungen

SEPA- Lastschriftmandat mit Forderung

„Wir buchen den zu zahlenden Betrag zur Fälligkeit … von Ihrem Konto mit der Mandatsreferenz: … und unserer Gläubiger-ID: … ab. Ist der Fälligkeitstag ein Wochenende oder ein gesetzlicher Feiertag, verschiebt sich dieser auf den folgenden Werktag. Bei Zahlung durch Dritte informieren Sie bitte den Kontoinhaber.“

SEPA-Lastschriftmandat/ Selbstzahler mit Guthaben

„Das Guthaben überweisen wir Ihnen zur Fälligkeit … auf Ihr Konto.“

Selbstzahler mit Forderung

„Bitte überweisen Sie den noch zu zahlenden Betrag zur Fälligkeit … auf unser Konto mit der BIC … und der IBAN … bei der Deutschen Kreditbank AG.“

Selbstzahler mit Guthaben ohne Guthabenüberweisung

„Bitte teilen Sie uns Ihre aktuelle Bankverbindung schriftlich mit, damit wir Ihnen das Guthaben überweisen können.“

F Abschlag

Hier wird Ihr Abschlag für die kommende Abrechnungsperiode angegeben. Basis für den neuen Abschlag ist der dafür prognostizierte Jahresverbrauch, der anhand des bisherigen Verbrauchs hochgerechnet wird. Zusammen mit den aktuellen Preisen Ihres Gasproduktes wird dann der neue Abschlag ermittelt und auf 11 Beträge verteilt. Der 12. Verbrauchsmonat ist somit in die 11 Abschläge einberechnet. Im 12 Verbrauchsmonat erhalten Sie Ihre Jahresrechnung. Darunter finden Sie alle Termine, an denen Abschläge fällig sind.

Hier finden Sie Ihre persönliche Kundennummer, die Rechnungsnummer und das Rechnungsdatum. Bitte geben Sie die Kundennummer und Ihre Entnahmestelle bei Schriftverkehr, Telefonaten oder Zahlungen stets mit an.

B Rechnungsart

In diesem Feld geben wir an, um welche Art der Rechnung es sich handelt, z. B. um eine Jahres- oder Schlussrechnung und die dazugehörige Entnahmestelle. Die Entnahmestelle ist der Ort, an dem das Gas verbraucht wird und sich der Gaszähler befindet.

C Verbrauchsvergleich

Hier sehen Sie Ihren Verbrauch für den aktuellen Abrechnungszeitraum. Dieser wird mit dem Vorjahresverbrauch der letzten Abrechnung verglichen und zeigt, ob sich Ihr Verbrauchsverhalten verändert hat.

D Abrechnung

Dieser Bereich zeigt Ihnen die Kosten für die Gaslieferung, den Rechnungsbetrag und die Summe Ihrer seit der letzten Abrechnung geleisteten monatlichen Abschläge. Daraus ergibt sich entweder ein Guthaben oder eine Forderung. Bei einem Guthaben – wie in diesem Beispiel – entsteht rein rechnerisch ein negativer Saldo, der genau so auch ausgewiesen wird.

E Zahlungen

SEPA- Lastschriftmandat mit Forderung

„Wir buchen den zu zahlenden Betrag zur Fälligkeit … von Ihrem Konto mit der Mandatsreferenz: … und unserer Gläubiger-ID: … ab. Ist der Fälligkeitstag ein Wochenende oder ein gesetzlicher Feiertag, verschiebt sich dieser auf den folgenden Werktag. Bei Zahlung durch Dritte informieren Sie bitte den Kontoinhaber.“

SEPA-Lastschriftmandat/ Selbstzahler mit Guthaben

„Das Guthaben überweisen wir Ihnen zur Fälligkeit … auf Ihr Konto.“

Selbstzahler mit Forderung

„Bitte überweisen Sie den noch zu zahlenden Betrag zur Fälligkeit … auf unser Konto mit der BIC … und der IBAN … bei der Deutschen Kreditbank AG.“

Selbstzahler mit Guthaben ohne Guthabenüberweisung

„Bitte teilen Sie uns Ihre aktuelle Bankverbindung schriftlich mit, damit wir Ihnen das Guthaben überweisen können.“

F Abschlag

Hier wird Ihr Abschlag für die kommende Abrechnungsperiode angegeben. Basis für den neuen Abschlag ist der dafür prognostizierte Jahresverbrauch, der anhand des bisherigen Verbrauchs hochgerechnet wird. Zusammen mit den aktuellen Preisen Ihres Gasproduktes wird dann der neue Abschlag ermittelt und auf 11 Beträge verteilt. Der 12. Verbrauchsmonat ist somit in die 11 Abschläge einberechnet. Im 12 Verbrauchsmonat erhalten Sie Ihre Jahresrechnung. Darunter finden Sie alle Termine, an denen Abschläge fällig sind.

Seite 2

G Umrechnungsfaktor

Der Verbrauch muss nach den gesetzlichen Vorschriften in Kilowattstunden (kWh) abgerechnet werden. Die Gasmenge wird zunächst als Volumen (m³) gemessen. Da Gas jedoch größtenteils ein Naturprodukt ist, kann ein Kubikmeter Gas unterschiedliche Wärmemengen enthalten. Damit wir Ihnen die exakte Wärmemenge zuverlässig berechnen können, wandeln wir das Gasvolumen in thermische Energie um. Die Zustandszahl berücksichtigt dabei örtliche Gegebenheiten. Der Brennwert bildet die natürlichen Schwankungen der Gasqualität ab. Beide Zahlen ergeben zusammen den Umrechnungsfaktor von Gasvolumen zu Energiemenge.

H Kosten für Gas

Hier stehen die vertraglich vereinbarten Arbeits- und Grundpreise sowie die gültigen Steuern, Abgaben und Umlagen Ihres gewählten Gasproduktes. Bei einem Vertragswechsel wird Ihnen, ab Vertragsbeginn, der jeweils für das Produkt geltenden Preise berechnet. Alle Preise und Kosten sind netto angegeben.

Der Arbeitspreis ist der Preis je verbrauchter Kilowattstunde (kWh) Energie und wird in Cent/kWh angegeben. Ändern sich im Abrechnungszeitraum die gültigen Preise oder die Steuer- bzw. Umlagensätze, so wird Ihr Verbrauch zeitanteilig mit den jeweils neuen Sätzen berechnet und als Nettokosten für die Gaslieferung ausgewiesen.

Der Grundpreis ist der Betrag, der die verbrauchsunabhängigen Kosten deckt. Er wird in Euro pro Jahr angegeben und Tag genau anteilig berechnet.

I Zu Ihrer Information

In diesem Abschnitt finden Sie allgemeine, vom Gesetzgeber vorgegebene Informationen.

Der Verbrauch muss nach den gesetzlichen Vorschriften in Kilowattstunden (kWh) abgerechnet werden. Die Gasmenge wird zunächst als Volumen (m³) gemessen. Da Gas jedoch größtenteils ein Naturprodukt ist, kann ein Kubikmeter Gas unterschiedliche Wärmemengen enthalten. Damit wir Ihnen die exakte Wärmemenge zuverlässig berechnen können, wandeln wir das Gasvolumen in thermische Energie um. Die Zustandszahl berücksichtigt dabei örtliche Gegebenheiten. Der Brennwert bildet die natürlichen Schwankungen der Gasqualität ab. Beide Zahlen ergeben zusammen den Umrechnungsfaktor von Gasvolumen zu Energiemenge.

H Kosten für Gas

Hier stehen die vertraglich vereinbarten Arbeits- und Grundpreise sowie die gültigen Steuern, Abgaben und Umlagen Ihres gewählten Gasproduktes. Bei einem Vertragswechsel wird Ihnen, ab Vertragsbeginn, der jeweils für das Produkt geltenden Preise berechnet. Alle Preise und Kosten sind netto angegeben.

Der Arbeitspreis ist der Preis je verbrauchter Kilowattstunde (kWh) Energie und wird in Cent/kWh angegeben. Ändern sich im Abrechnungszeitraum die gültigen Preise oder die Steuer- bzw. Umlagensätze, so wird Ihr Verbrauch zeitanteilig mit den jeweils neuen Sätzen berechnet und als Nettokosten für die Gaslieferung ausgewiesen.

Der Grundpreis ist der Betrag, der die verbrauchsunabhängigen Kosten deckt. Er wird in Euro pro Jahr angegeben und Tag genau anteilig berechnet.

I Zu Ihrer Information

In diesem Abschnitt finden Sie allgemeine, vom Gesetzgeber vorgegebene Informationen.

Seite 3

Seite 4

Seite 5

Seite 1

A Rechnungsinformationen

Hier finden Sie Ihre persönliche Kundennummer, die Rechnungsnummer, das Rechnungsdatum sowie Ihre persönlichen Ansprechpartner. Bitte geben Sie die Kundennummer bei Schriftverkehr, Telefonaten oder Zahlungen stets mit an.

B Rechnungsübersicht

In diesem Teil der Rechnung finden Sie ihre Entnahmestelle. Sie sehen außerdem den dazugehörigen Verbrauch für den aktuellen Abrechnungszeitraum. Zu Ihrer Orientierung wird auch der Verbrauch der letzten Abrechnung aufgeführt. So können Sie Änderungen in Ihrem Verbrauchsverhalten erkennen. Abschließend finden Sie dann die Gesamtkosten für Ihre Stromlieferung.

Hier finden Sie Ihre persönliche Kundennummer, die Rechnungsnummer, das Rechnungsdatum sowie Ihre persönlichen Ansprechpartner. Bitte geben Sie die Kundennummer bei Schriftverkehr, Telefonaten oder Zahlungen stets mit an.

B Rechnungsübersicht

In diesem Teil der Rechnung finden Sie ihre Entnahmestelle. Sie sehen außerdem den dazugehörigen Verbrauch für den aktuellen Abrechnungszeitraum. Zu Ihrer Orientierung wird auch der Verbrauch der letzten Abrechnung aufgeführt. So können Sie Änderungen in Ihrem Verbrauchsverhalten erkennen. Abschließend finden Sie dann die Gesamtkosten für Ihre Stromlieferung.

Seite 2

C Abrechnungsstammdaten

GLN des Netzbetreibers: Die Netzbetreibernummer dient der eindeutigen Identifikation des Netzbetreibers, an dessen Netz die Verbrauchsstelle angeschlossen ist.

Marktlokations-ID: Die Marktlokations-ID beschreibt mit einer einmaligen Nummer den Ort, an dem die Energie verbraucht wird.

Messlokation: Die Messlokation beschreibt den Ort, an dem die Energie gemessen wird. Dieser beinhaltet alle technischen Einrichtungen, die zur Ermittlung und Übermittlung der Messwerte erforderlich sind.

Spannungsebene: Die Spannungsebene beschreibt, auf welcher Netzebene Ihr Anschluss mit Strom versorgt wird. Die jeweilige Spannungsebene wirkt sich auf die Höhe der Netzentgelte aus und ist daher ein wichtiger Bestandteil Ihrer Stromrechnung.

D Energiemengen

Die registrierende Leistungsmessung (RLM) beschreibt eine zeitlich präzise Messung von Strom aus dem Netz. Bei RLM-Zählern werden die Leistungswerte in 15-Minuten-Intervallen automatisch erfasst und an den Netzbetreiber übermittelt. Die erfassten Leistungswerte (kW) werden summiert und ergeben so die genaue Energiemenge (kWh) für den jeweiligen Abrechnungsmonat.

E höchste Leistung

Die höchste Leistung des Abrechnungsmonats ist die höchste gemessene Leistung. Die höchste Leistung im laufenden Jahr ist die bis dahin höchste gemessene Leistung aller Abrechnungsmonate im Kalenderjahr.

F Arbeitspreis und Stromsteuer

Der Arbeitspreis ist der Preis pro verbrauchter kWh. Das bedeutet der im Vertrag vereinbarte Arbeitspreis pro kWh wird mit dem Verbrauch multipliziert. Die Stromsteuer ist eine Verbrauchssteuer und wird von der Bundeszollverwaltung erhoben. Sie fließt dem Bund als Einnahme zu und ist separat auszuweisen. Die Steuer beträgt zurzeit 2,05 Cent je Kilowattstunde.

G Leistungspreis Netz

Im Abrechnungsblock Leistungspreis Netz wird die höchste Leistung im laufenden Jahr mit der Anzahl der abgerechneten Tage multipliziert und durch die Gesamttage des Jahres geteilt. Wenn im laufenden Jahr eine neue höchste Leistungsspitze gemessen wird, ist eine Rückrechnung bzw. Neurechnung erforderlich. In so einen Fall wird die Abrechnung angepasst, sodass die neue jährliche Höchstleistung rückwirkend für alle Monate des laufenden Jahres berücksichtigt wird.

H Verrechnungspreise

Im Abrechnungsblock Verrechnungspreise werden die zählerabhängigen Preise für den Messstellenbetrieb, die Messung und die Abrechnung berechnet. Die Ermittlung der Beträge erfolgt Tag genau.

I Arbeitspreise Netz

Im Abrechnungsblock Arbeitspreise Netz werden alle Arbeitspreise mit dem Verbrauch multipliziert. Die Konzessionsabgabe wird vom Netzbetreiber erhoben. Grundlage dafür ist der zwischen dem Netzbetreiber und der Gemeinde abgeschlossene Konzessionsvertrag. Er leitet diese Abgabe an die jeweiligen Gemeinden weiter. Die Höhe richtet sich der Konzessionsabgabenverordnung.

GLN des Netzbetreibers: Die Netzbetreibernummer dient der eindeutigen Identifikation des Netzbetreibers, an dessen Netz die Verbrauchsstelle angeschlossen ist.

Marktlokations-ID: Die Marktlokations-ID beschreibt mit einer einmaligen Nummer den Ort, an dem die Energie verbraucht wird.

Messlokation: Die Messlokation beschreibt den Ort, an dem die Energie gemessen wird. Dieser beinhaltet alle technischen Einrichtungen, die zur Ermittlung und Übermittlung der Messwerte erforderlich sind.

Spannungsebene: Die Spannungsebene beschreibt, auf welcher Netzebene Ihr Anschluss mit Strom versorgt wird. Die jeweilige Spannungsebene wirkt sich auf die Höhe der Netzentgelte aus und ist daher ein wichtiger Bestandteil Ihrer Stromrechnung.

D Energiemengen

Die registrierende Leistungsmessung (RLM) beschreibt eine zeitlich präzise Messung von Strom aus dem Netz. Bei RLM-Zählern werden die Leistungswerte in 15-Minuten-Intervallen automatisch erfasst und an den Netzbetreiber übermittelt. Die erfassten Leistungswerte (kW) werden summiert und ergeben so die genaue Energiemenge (kWh) für den jeweiligen Abrechnungsmonat.

E höchste Leistung

Die höchste Leistung des Abrechnungsmonats ist die höchste gemessene Leistung. Die höchste Leistung im laufenden Jahr ist die bis dahin höchste gemessene Leistung aller Abrechnungsmonate im Kalenderjahr.

F Arbeitspreis und Stromsteuer

Der Arbeitspreis ist der Preis pro verbrauchter kWh. Das bedeutet der im Vertrag vereinbarte Arbeitspreis pro kWh wird mit dem Verbrauch multipliziert. Die Stromsteuer ist eine Verbrauchssteuer und wird von der Bundeszollverwaltung erhoben. Sie fließt dem Bund als Einnahme zu und ist separat auszuweisen. Die Steuer beträgt zurzeit 2,05 Cent je Kilowattstunde.

G Leistungspreis Netz

Im Abrechnungsblock Leistungspreis Netz wird die höchste Leistung im laufenden Jahr mit der Anzahl der abgerechneten Tage multipliziert und durch die Gesamttage des Jahres geteilt. Wenn im laufenden Jahr eine neue höchste Leistungsspitze gemessen wird, ist eine Rückrechnung bzw. Neurechnung erforderlich. In so einen Fall wird die Abrechnung angepasst, sodass die neue jährliche Höchstleistung rückwirkend für alle Monate des laufenden Jahres berücksichtigt wird.

H Verrechnungspreise

Im Abrechnungsblock Verrechnungspreise werden die zählerabhängigen Preise für den Messstellenbetrieb, die Messung und die Abrechnung berechnet. Die Ermittlung der Beträge erfolgt Tag genau.

I Arbeitspreise Netz

Im Abrechnungsblock Arbeitspreise Netz werden alle Arbeitspreise mit dem Verbrauch multipliziert. Die Konzessionsabgabe wird vom Netzbetreiber erhoben. Grundlage dafür ist der zwischen dem Netzbetreiber und der Gemeinde abgeschlossene Konzessionsvertrag. Er leitet diese Abgabe an die jeweiligen Gemeinden weiter. Die Höhe richtet sich der Konzessionsabgabenverordnung.

Seite 3

J Abrechnungsinformationen

Im Bereich Abrechnungsinformationen wird die höchste Leistung im Abrechnungsjahr, der bis dahin kumulierte Jahresverbrauch sowie der Verbrauch des Monats im Vorjahr ausgewiesen.

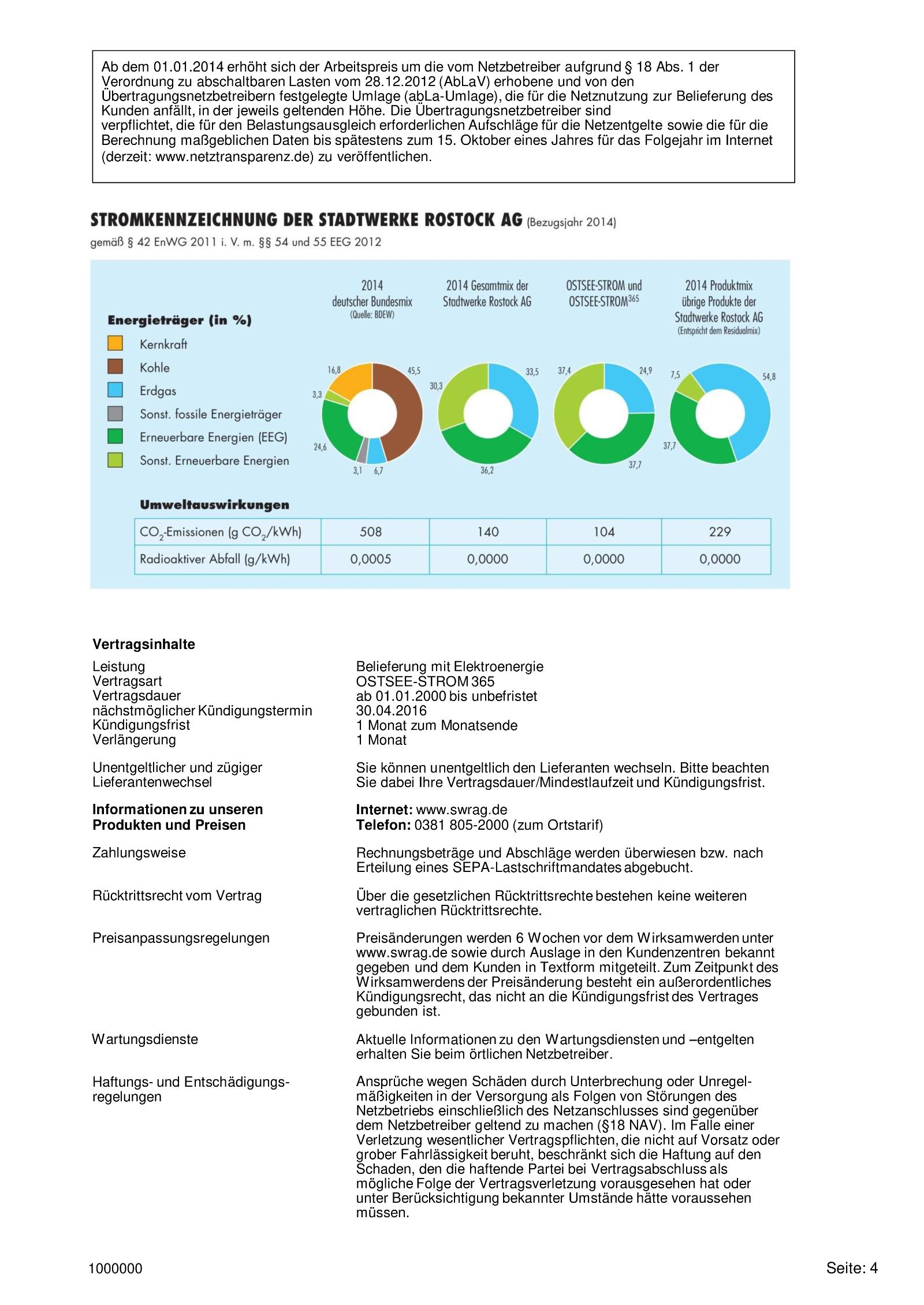

K Stromkennzeichnung

In diesem Bereich sehen Sie die Stromkennzeichnung der Stadtwerke Rostock. Diese stellt den prozentualen Anteil der eingesetzten Energieträger für den gelieferten Strom da. Zudem werden die Umweltauswirkungen zum CO2-Ausstoß und radioaktivem Abfall pro kWh dargestellt. Dies sowohl für unseren Strommix der Stadtwerke Rostock als auch zum bundesweiten Strommix. Zudem sind für die erneuerbaren Energien mit Herkunftsnachweis, nicht gefördert nach dem EEG, die Herkunftsländer, aus welchen der Strom importiert wird, aufgelistet.

Im Bereich Abrechnungsinformationen wird die höchste Leistung im Abrechnungsjahr, der bis dahin kumulierte Jahresverbrauch sowie der Verbrauch des Monats im Vorjahr ausgewiesen.

K Stromkennzeichnung

In diesem Bereich sehen Sie die Stromkennzeichnung der Stadtwerke Rostock. Diese stellt den prozentualen Anteil der eingesetzten Energieträger für den gelieferten Strom da. Zudem werden die Umweltauswirkungen zum CO2-Ausstoß und radioaktivem Abfall pro kWh dargestellt. Dies sowohl für unseren Strommix der Stadtwerke Rostock als auch zum bundesweiten Strommix. Zudem sind für die erneuerbaren Energien mit Herkunftsnachweis, nicht gefördert nach dem EEG, die Herkunftsländer, aus welchen der Strom importiert wird, aufgelistet.

Seite 1

A Rechnungsinformationen

Hier finden Sie Ihre persönliche Kundennummer, die Rechnungsnummer und das Rechnungsdatum. Bitte geben Sie die Kundennummer und Ihre Entnahmestelle bei Schriftverkehr, Telefonaten oder Zahlungen stets mit an.

B Rechnungsübersicht

In diesem Teil der Rechnung finden Sie ihre Entnahmestelle. Sie sehen außerdem den dazugehörigen Verbrauch für den aktuellen Abrechnungszeitraum. Zu Ihrer Orientierung wird auch der Verbrauch der letzten Abrechnung aufgeführt. So können Sie Änderungen in Ihrem Verbrauchsverhalten erkennen. Abschließend finden Sie dann die Gesamtkosten für Ihre Gaslieferung. Bei einem Guthaben entsteht rein rechnerisch ein negativer Saldo, der genau so auch ausgewiesen wird.

Hier finden Sie Ihre persönliche Kundennummer, die Rechnungsnummer und das Rechnungsdatum. Bitte geben Sie die Kundennummer und Ihre Entnahmestelle bei Schriftverkehr, Telefonaten oder Zahlungen stets mit an.

B Rechnungsübersicht

In diesem Teil der Rechnung finden Sie ihre Entnahmestelle. Sie sehen außerdem den dazugehörigen Verbrauch für den aktuellen Abrechnungszeitraum. Zu Ihrer Orientierung wird auch der Verbrauch der letzten Abrechnung aufgeführt. So können Sie Änderungen in Ihrem Verbrauchsverhalten erkennen. Abschließend finden Sie dann die Gesamtkosten für Ihre Gaslieferung. Bei einem Guthaben entsteht rein rechnerisch ein negativer Saldo, der genau so auch ausgewiesen wird.

Seite 2

C Abrechnungsstammdaten:

GLN des Netzbetreibers: Die Netzbetreibernummer dient der eindeutigen Identifikation des Netzbetreibers, an dessen Netz die Verbrauchsstelle angeschlossen ist. Marktlokations-ID: Die Marktlokations-ID beschreibt mit einer einmaligen Nummer den Ort, an dem die Energie verbraucht wird. Messlokation: Die Messlokation beschreibt den Ort, an dem die Energie gemessen wird. Dieser beinhaltet alle technischen Einrichtungen, die zur Ermittlung und Übermittlung der Messwerte erforderlich sind.

D z-Zahl

Die Zustandszahl (z-Zahl) ergibt sich aus dem Verhältnis von Volumen im Normzustand VN zu Volumen im Betriebszustand VB. Sie beschreibt den durch Druck und Temperatur bestimmten Zustand eines Gases. Sie wird folgendermaßen ermittelt:

z-Zahl = (Tn/Teff) x (Pamb+Peff/Pn)

Tn … Normtemperatur =273,15 K

Teff … Abrechnungsstemperatur=15 °C

Pn … Normdruck=1013,25 mbar

Pamb … Luftdruck in mbar (abhängig von geodätischer Höhe)

Peff … Effektivdruck ist der Überdruck im Gaszähler gegenüber dem Luftdruck (meist 22 bzw. 23 mbar*)

Daraus folgt:

Betriebsvolumen X z-Zahl = Normvolumen * Den Effektivdruck in Ihrem Zähler erfahren Sie von Ihrem örtlichen Netzbetreiber. -oder- Die Z-Zahl (Zustandszahl) ist ein Umrechnungsfaktor, mit dem der Einfluss von Druck und Temperatur auf den Energiegehalt des Gasvolumens aufgehoben wird.

E Brennwert

Brennwert beschreibt den durchschnittlichen Energiegehalt des gelieferten Erdgases, den man auch als Wärmeinhalt bezeichnet. Der SWR AG wird dieser Wert vom Erdgasvorlieferanten mitgeteilt, der diesen Wert nach den anerkannten Regeln der Technik monatlich ermittelt. Dieser Wärmeinhalt stellt den Umrechnungsfaktor von Kubikmeter in Kilowattstunden für Erdgas dar und liegt im Durchschnitt bei 11,0 kWh/m³, d.h. 1 m³ Erdgas entsprechen ca. 11 Kilowattstunden (kWh).

F Verbrauch

Der Verbrauch ist die gezählte Menge, also die Thermische Energie kaufmännisch gerundet auf volle kW bzw. auf volle kWh und wird folgendermaßen ermittelt: Thermische Leistung/Energie = Normvolumen x Brennwert oder Thermische Leistung/Energie = Betriebsvolumen x z-Zahl x Brennwert Es können ein oder mehrere Zähler vorhanden sein. Die einzelnen Zählwerke sind dann mit einer fortlaufenden Nummer gekennzeichnet (z.B. EL1 und EL2).

G Zählwerke

In diesem Feld werden die abgerechneten Zählwerke aufgeführt. EL ist die Thermische Energie. EL-P-MAX ist die Thermische Leistung, also die maximal bezogene stündliche Leistung.

H höchste Leistung

Die höchste Leistung des Abrechnungsmonats ist die über eine Stunde gemessene höchste Leistung. Die höchste Leistung im laufenden Jahr ist die bis dahin höchste gemessene Leistung aller Abrechnungsmonate im Kalenderjahr.

I Grundpreis

Der Grundpreis ist eine pauschale Grundgebühr, die unabhängig vom Verbrauch anfällt.

J Abrechnungsblock Lieferung

Der Arbeitspreis ist der Preis pro verbrauchter kWh. Das bedeutet der im Vertrag vereinbarte Arbeitspreis pro kWh wird mit dem Verbrauch multipliziert. Die Erdgassteuer ist im Energiesteuergesetz geregelt und ist eine Verbrauchssteuer. Der Steuersatz beträgt lt. § 2 Abs. 3 in der Regel für das Verheizen von Erdgas (d.h. Verbrennen zur Erzeugung von Wärme) 0,55 ct/kWh.

K Leistungspreis Netz

Im Abrechnungsblock Leistungspreis Netz wird die höchste Leistung im laufenden Jahr mit der Anzahl der abgerechneten Tage multipliziert und durch die Gesamttage des Jahres geteilt. Wenn im laufenden Jahr eine neue höchste Leistungsspitze gemessen wird, ist eine Rückrechnung bzw. Neurechnung erforderlich. In so einen Fall wird die Abrechnung angepasst, sodass die neue jährliche Höchstleistung rückwirkend für alle Monate des laufenden Jahres berücksichtigt wird. L Verrechnungspreise

Im Abrechnungsblock Verrechnungspreise* werden die zählerabhängigen Preise für den Messstellenbetrieb und die Messung berechnet. Die Ermittlung der Beträge erfolgt Tag genau. Der Messstellenbetriebspreis umfasst die Bereitstellung, den Betrieb und die Wartung der Zähler. Der Messpreis bezieht sich auf die Ermittlung des Energieverbrauches, ebenso wie auf die Erfassung, Verwaltung und Bereitstellung der Zählerdaten.

M Arbeitspreise Netz

Im Abrechnungsblock Arbeitspreise Netz werden alle Arbeitspreise mit dem Verbrauch multipliziert. Die Konzessionsabgabe wird vom Netzbetreiber erhoben. Grundlage dafür ist der zwischen dem Netzbetreiber und der Gemeinde abgeschlossene Konzessionsvertrag. Er leitet diese Abgabe an die jeweiligen Gemeinden weiter. Die Höhe richtet sich der Konzessionsabgabenverordnung.

GLN des Netzbetreibers: Die Netzbetreibernummer dient der eindeutigen Identifikation des Netzbetreibers, an dessen Netz die Verbrauchsstelle angeschlossen ist. Marktlokations-ID: Die Marktlokations-ID beschreibt mit einer einmaligen Nummer den Ort, an dem die Energie verbraucht wird. Messlokation: Die Messlokation beschreibt den Ort, an dem die Energie gemessen wird. Dieser beinhaltet alle technischen Einrichtungen, die zur Ermittlung und Übermittlung der Messwerte erforderlich sind.

D z-Zahl

Die Zustandszahl (z-Zahl) ergibt sich aus dem Verhältnis von Volumen im Normzustand VN zu Volumen im Betriebszustand VB. Sie beschreibt den durch Druck und Temperatur bestimmten Zustand eines Gases. Sie wird folgendermaßen ermittelt:

z-Zahl = (Tn/Teff) x (Pamb+Peff/Pn)

Tn … Normtemperatur =273,15 K

Teff … Abrechnungsstemperatur=15 °C

Pn … Normdruck=1013,25 mbar

Pamb … Luftdruck in mbar (abhängig von geodätischer Höhe)

Peff … Effektivdruck ist der Überdruck im Gaszähler gegenüber dem Luftdruck (meist 22 bzw. 23 mbar*)

Daraus folgt:

Betriebsvolumen X z-Zahl = Normvolumen * Den Effektivdruck in Ihrem Zähler erfahren Sie von Ihrem örtlichen Netzbetreiber. -oder- Die Z-Zahl (Zustandszahl) ist ein Umrechnungsfaktor, mit dem der Einfluss von Druck und Temperatur auf den Energiegehalt des Gasvolumens aufgehoben wird.

E Brennwert

Brennwert beschreibt den durchschnittlichen Energiegehalt des gelieferten Erdgases, den man auch als Wärmeinhalt bezeichnet. Der SWR AG wird dieser Wert vom Erdgasvorlieferanten mitgeteilt, der diesen Wert nach den anerkannten Regeln der Technik monatlich ermittelt. Dieser Wärmeinhalt stellt den Umrechnungsfaktor von Kubikmeter in Kilowattstunden für Erdgas dar und liegt im Durchschnitt bei 11,0 kWh/m³, d.h. 1 m³ Erdgas entsprechen ca. 11 Kilowattstunden (kWh).

F Verbrauch

Der Verbrauch ist die gezählte Menge, also die Thermische Energie kaufmännisch gerundet auf volle kW bzw. auf volle kWh und wird folgendermaßen ermittelt: Thermische Leistung/Energie = Normvolumen x Brennwert oder Thermische Leistung/Energie = Betriebsvolumen x z-Zahl x Brennwert Es können ein oder mehrere Zähler vorhanden sein. Die einzelnen Zählwerke sind dann mit einer fortlaufenden Nummer gekennzeichnet (z.B. EL1 und EL2).

G Zählwerke

In diesem Feld werden die abgerechneten Zählwerke aufgeführt. EL ist die Thermische Energie. EL-P-MAX ist die Thermische Leistung, also die maximal bezogene stündliche Leistung.

H höchste Leistung

Die höchste Leistung des Abrechnungsmonats ist die über eine Stunde gemessene höchste Leistung. Die höchste Leistung im laufenden Jahr ist die bis dahin höchste gemessene Leistung aller Abrechnungsmonate im Kalenderjahr.

I Grundpreis

Der Grundpreis ist eine pauschale Grundgebühr, die unabhängig vom Verbrauch anfällt.

J Abrechnungsblock Lieferung

Der Arbeitspreis ist der Preis pro verbrauchter kWh. Das bedeutet der im Vertrag vereinbarte Arbeitspreis pro kWh wird mit dem Verbrauch multipliziert. Die Erdgassteuer ist im Energiesteuergesetz geregelt und ist eine Verbrauchssteuer. Der Steuersatz beträgt lt. § 2 Abs. 3 in der Regel für das Verheizen von Erdgas (d.h. Verbrennen zur Erzeugung von Wärme) 0,55 ct/kWh.

K Leistungspreis Netz

Im Abrechnungsblock Leistungspreis Netz wird die höchste Leistung im laufenden Jahr mit der Anzahl der abgerechneten Tage multipliziert und durch die Gesamttage des Jahres geteilt. Wenn im laufenden Jahr eine neue höchste Leistungsspitze gemessen wird, ist eine Rückrechnung bzw. Neurechnung erforderlich. In so einen Fall wird die Abrechnung angepasst, sodass die neue jährliche Höchstleistung rückwirkend für alle Monate des laufenden Jahres berücksichtigt wird. L Verrechnungspreise

Im Abrechnungsblock Verrechnungspreise* werden die zählerabhängigen Preise für den Messstellenbetrieb und die Messung berechnet. Die Ermittlung der Beträge erfolgt Tag genau. Der Messstellenbetriebspreis umfasst die Bereitstellung, den Betrieb und die Wartung der Zähler. Der Messpreis bezieht sich auf die Ermittlung des Energieverbrauches, ebenso wie auf die Erfassung, Verwaltung und Bereitstellung der Zählerdaten.

M Arbeitspreise Netz

Im Abrechnungsblock Arbeitspreise Netz werden alle Arbeitspreise mit dem Verbrauch multipliziert. Die Konzessionsabgabe wird vom Netzbetreiber erhoben. Grundlage dafür ist der zwischen dem Netzbetreiber und der Gemeinde abgeschlossene Konzessionsvertrag. Er leitet diese Abgabe an die jeweiligen Gemeinden weiter. Die Höhe richtet sich der Konzessionsabgabenverordnung.

Seite 3

N Abrechnungsinformationen

Im Bereich Abrechnungsinformationen werden der bis dahin kumulierte Jahresverbrauch, die höchste Leistung im Abrechnungsjahr sowie der Verbrauch des Monats im Vorjahr ausgewiesen.

O CO2-Kosten

Hier sehen Sie Ihre CO2-Kosten gemäß CO2KostAuftG. Ziel dieser Darstellung ist es, die mit dem Verbrauch verbundenen Emissionen transparent darzustellen und einen Anreiz zur Reduktion klimaschädlicher Emissionen zu schaffen. Mieter haben gegebenenfalls einen Anspruch auf Kostenbeteiligung und teilen sich die CO2-Kosten nach dem CO2KostAufG mit dem Vermieter.

Im Bereich Abrechnungsinformationen werden der bis dahin kumulierte Jahresverbrauch, die höchste Leistung im Abrechnungsjahr sowie der Verbrauch des Monats im Vorjahr ausgewiesen.

O CO2-Kosten

Hier sehen Sie Ihre CO2-Kosten gemäß CO2KostAuftG. Ziel dieser Darstellung ist es, die mit dem Verbrauch verbundenen Emissionen transparent darzustellen und einen Anreiz zur Reduktion klimaschädlicher Emissionen zu schaffen. Mieter haben gegebenenfalls einen Anspruch auf Kostenbeteiligung und teilen sich die CO2-Kosten nach dem CO2KostAufG mit dem Vermieter.